Ministerstwo Finansów opublikowało projekt ustawy obejmujący wprowadzenie faktur ustrukturyzowanych oraz Krajowego Systemu e-Faktur (KSeF)- faktura elektroniczna (e-faktura). Na podstawie nowych przepisów, faktury będą wystawiane i odbierane za pomocą platformy Ministerstwa. W związku z tym, wymagana będzie możliwość dostarczania i odbierania danych w określonej formie. Ustawa ma wejść w życie z dniem 1 października 2021 r. Korzystanie z systemu w początkowej fazie ma być dobrowolne. Obligatoryjne stanie się dla przedsiębiorstw prawdopodobnie od 2023 roku.

Co to faktura elektroniczna (e-faktura)?

Definicję faktury określa ustawa o VAT, zgodnie z którą fakturą określamy dokument w formie papierowej lub elektronicznej zawierający dane wymagane ustawą i przepisami wydanymi na jej podstawie. Zatem za e-fakturę w myśl ustawy o VAT można uznać np. za e-mail z załącznikiem w formacie PDF, CSV, faks otrzymany drogą elektroniczną, a nawet zeskanowane i przesłane elektronicznie dokumenty papierowe – pod warunkiem, że nie zostały wcześniej wprowadzone do obrotu w wersji papierowej.

Faktura elektroniczna (e-faktura) musi zostać wystawiona oraz otrzymana w dowolnym formacie elektronicznym umożliwiającym zachodnie integralności treści i czytelności. Pod pojęciem integralność treści faktury należy rozumieć to, że w fakturze nie zmieniono danych, które powinna zawierać. Natomiast czytelność i autentyczność pochodzenia faktury rozumie się jako pewność co do tożsamości dokonującego dostawy towarów lub usługodawcy albo wystawcy faktury.

Forma faktury elektronicznej (e-faktury) wymaga zgody ze strony odbiorcy. Ustawodawstwo jednoznacznie nie reguluje konkretnej metody, za pomocą której należy zaakceptować zgodę na otrzymanie e-faktury. Jeżeli podczas transakcji, nabywca nie wyrazi zgody na otrzymywanie faktur elektronicznych, strona sprzedająca jest zobowiązania dostarczenie jej w sposób tradycyjny. Wyjątkiem jest sytuacja, kiedy obie strony za porozumieniem ustalają inny termin utraty prawa do otrzymania e-faktur. Należy zaznaczyć, że nie może być dłuższy niż 30 dni.

Co musi zawierać e-faktura?

Ściślej ujmując, przedsiębiorca ma obowiązek zamieścić dane na fakturze tj.:

- datę wystawienia,

- kolejny numer, nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę,

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy,

- numer, za pomocą którego podatnik jest zidentyfikowany dla podatku,

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany dla podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi, o ile taka data jest określona i różni się od daty wystawienia faktury; w przypadku sprzedaży o charakterze ciągłym podatnik może podać na fakturze miesiąc i rok dokonania sprzedaży,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto),

- kwoty wszelkich rabatów, w tym za wcześniejsze otrzymanie należności, o ile nie zostały one uwzględnione w cenie jednostkowej netto,

- wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto),

- stawkę podatku,

- sumę wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwotę podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- kwotę należności ogółem.

Jak to będzie wyglądało w praktyce?

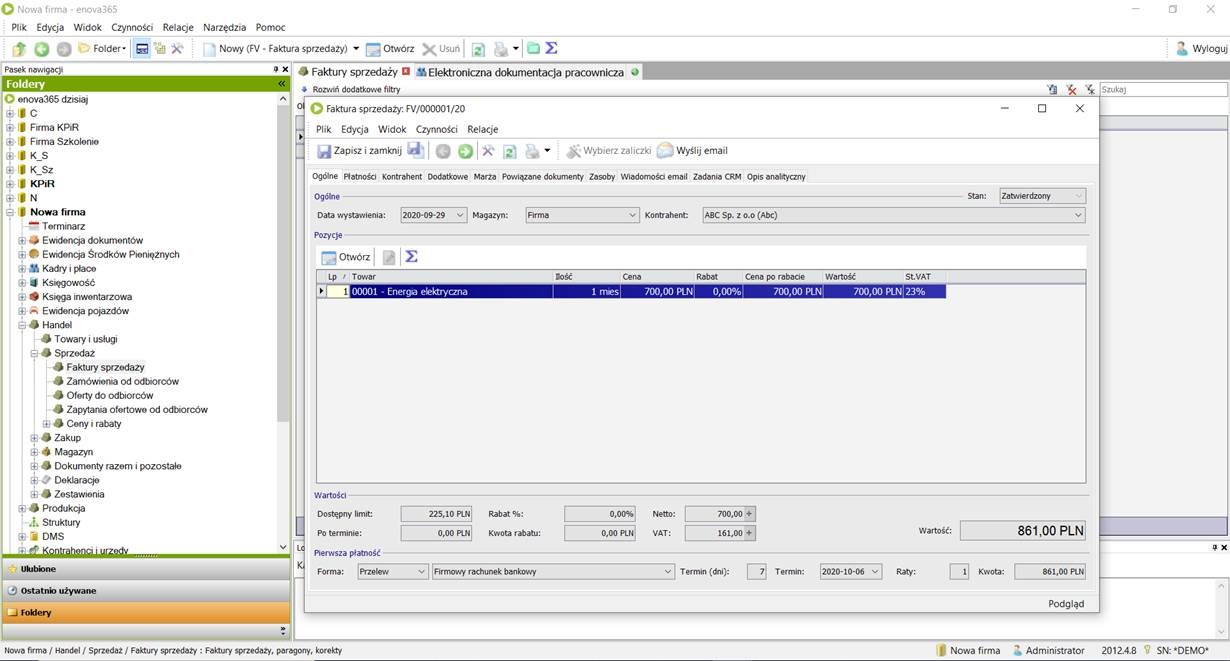

Podmiot gospodarczy po wystawieniu faktury w swoim systemie finansowo-księgowym, będzie ją eksportował do nowej platformy. Wcześniej oczywiście zostanie ustalony odpowiedni format, a także założone konto. Odbiorca faktury będzie mógł ją pobrać z platformy Ministerstwa oraz zaimportować do własnego systemu. Można podjąć próbę identyfikacji tego rozwiązania jako rządowy operator EDI- elektroniczna wymiana danych. Współcześnie, funkcjonuje podobne narzędzie tj. PEF- Platforma Elektronicznego Fakturowania. Swoje zastosowanie ma do dokumentów wstawianych w procesie realizacji zamówień publicznych. Nowe narzędzie będzie zdecydowanie bardziej rozbudowane i dotykało niemal wszystkich przedsiębiorstw.

Podmiot gospodarczy po wystawieniu faktury w swoim systemie finansowo-księgowym, będzie ją eksportował do nowej platformy. Wcześniej oczywiście zostanie ustalony odpowiedni format, a także założone konto. Odbiorca faktury będzie mógł ją pobrać z platformy Ministerstwa oraz zaimportować do własnego systemu. Można podjąć próbę identyfikacji tego rozwiązania jako rządowy operator EDI- elektroniczna wymiana danych. Współcześnie, funkcjonuje podobne narzędzie tj. PEF- Platforma Elektronicznego Fakturowania. Swoje zastosowanie ma do dokumentów wstawianych w procesie realizacji zamówień publicznych. Nowe narzędzie będzie zdecydowanie bardziej rozbudowane i dotykało niemal wszystkich przedsiębiorstw.

Ustawodawca wprowadzając KSeF chce zwiększyć kontrolę nad obiegiem faktur w gospodarce i jeszcze efektywniej uszczelnić system podatkowy.

W jaki sposób przedsiębiorstwo powinno przygotować się do nadchodzących zmian?

I kiedy zacząć przygotowania?

Wdrożenie faktur elektronicznych w przedsiębiorstwach będzie miało wpływ na zarządzanie procesem fakturowania oraz przetwarzania danych. Zastosowanie e-faktur finalnie wiąże się z korzyściami dla przedsiębiorstw, ponieważ uprości sposób dostarczania dokumentów do klienta, a także bolączki z duplikatem faktur. Zyskają darmową platformę EDI, wprawdzie tylko do wymiany faktur, ale w jednolitym, ogólnokrajowym formacie. KSeF będzie też można wykorzystać jako archiwum wystawionych faktur, wypełniając tym samym w prosty sposób obowiązek ich przechowywania.

W związku z fakturą elektroniczną, w przedsiębiorstwach coraz większą rolę odgrywa elektroniczny obieg dokumentów. Umożliwia kompleksowe, automatyczne zarządzanie przepływem dokumentów oraz informacji wewnątrz organizacji. Szczególnie, że proces wystawiania faktur papierowych jest pracochłonny i bywa kłopotliwy. Zwłaszcza, jeżeli mamy do czynienia większą liczbę kontrahentów. Z pomocną dłonią zjawia się opcja faktury elektronicznej, która wydaje się najkorzystniejszym rozwiązaniem. Faktura elektroniczna (e-faktura) jest kolejnym krokiem w stronę automatyzacji procesów organizacji.

Jako doradca klienta z ponad piętnastoletnim, uważam że czas nie jest sprzymierzeńcem przedsiębiorstw w kontekście zmian prawnych. Myślę, że im szybciej organizacja wprowadzi odpowiednie zmiany, tym osiągnie większy sukces. Szczególnie, że nowe przepisy wiążą się czasem z automatyzacją i optymalizacją pracy poszczególnych obszarów w przedsiębiorstwie. Przykładem z ostatnich miesięcy może być, wprowadzenie białej listy podatników VAT. Narzędzie, dzięki któremu działy księgowości mogą w łatwy i szybki sposób, dokonać weryfikacji, czy dany kontrahent jest zarejestrowany jako czynny podatnik podatku VAT w dniu dokonania transakcji. Dodatkowo, można zweryfikować jakie rachunki bankowe są przypisane do poszczególnych kontrahentów.

Zalecam zatem weryfikacje swojego systemu księgowo-finansowego oraz handlowego. Szczególnie pod względem, reakcji na kolejne zmiany prawne. Sytuacja gospodarcza jest dynamiczna, postęp technologiczny ewoluuje w zawrotnym tempie. Oprogramowania w formie licencji, bez ważnych aktualizacji to już prehistoria. Zgodność systemu z ustawodawstwem to współcześnie klucz do sukcesu.

Barbara Ożarek-Łaganowska

Konsultant ds. Systemów ERP